1 dni temu

2

1 dni temu

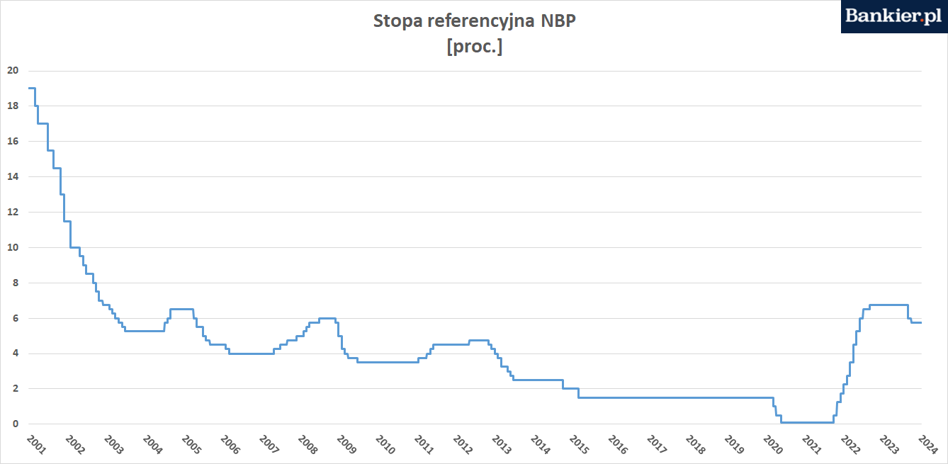

2 Zmiennoprocentowi dłużnicy także w tym roku zapewne nie byli zbyt grzeczni. A przynajmniej nie na tyle, aby zasłużyć na mikołajkowy prezent od Rady Polityki Pieniężnej. RPP zapewne stóp nie obniży i nadal będzie dyskutować jedynie nad perspektywami dla wiosny 2025 roku.

We wtorek rozpoczyna się ostatnie w tym roku planowe posiedzenie Rady Polityki Pieniężnej. Grudniowe spotkania Rady niezmiernie rzadko przynoszą jakiekolwiek zmiany stóp procentowych. W ostatnich 10 latach w grudniu RPP tylko raz dokonała zmiany polityki pieniężnej – w 2021 roku, podnosząc stopy o 50 pb. Także teraz żaden z zawodowych ekonomistów nie spodziewa się zmiany kosztów kredytu w NBP.

Od listopada 2023 roku stopy procentowe Narodowego Banku Polskiego pozostają na niezmienionym poziomie. Po dwóch „przedwyborczych” obniżkach z września i października 2023 roku RPP wbrew oczekiwaniom większości ekonomistów wstrzymała się z dalszym luzowaniem polityki pieniężnej. Przyjęło się uważać, że zeszłoroczne cięcia stóp procentowych były zdecydowanie przedwczesne i prawdopodobnie utrudniły – a przynajmniej mocno opóźniły - trwałe sprowadzenie inflacji do 2,5-procentowego celu NBP.

Od zeszłorocznych wyborów parlamentarnych RPP stóp już nie obniżała. Zaskoczyła w ten sposób rynek. Jeszcze na początku 2024 roku większość rynkowych ekonomistów spodziewała się, że RPP będzie kontynuować zapoczątkowane we wrześniu obniżki stóp procentowych. Prognozy mówiły o obniżkach rzędu 25-50 punktów bazowych. Założenia te szybko okazały się błędne, ponieważ już w lutym prezes NBP Adam Glapiński wprost ogłosił, że stóp procentowych nie zamierza obniżać przynajmniej do końca roku. I jak widać, słowa dotrzymał.

Nam ciąć nie kazano…

Jednakże od kilku miesięcy znów więcej mówi się o nadchodzącej redukcji stóp procentowych w Polsce. Ta zmiana w komunikacji prezesa NBP pojawiła się już w sierpniu, gdy nie porzucił on narracji o utrzymaniu stóp bez zmian do końca 2025 roku. W październiku prezes NBP Adam Glapiński już wprost sugerował, że obniżka stóp procentowych może pojawić się już w marcu 2025 roku.

- Mam nadzieję, że w tym marcu [2025 r. - red.] będzie projekcja taka, która skłoni członków Rady do obniżenia stóp procentowych - powiedział podczas październikowej konferencji prasowej Adam Glapiński, odpowiadając na pytania dziennikarzy. Ku takiemu scenariuszowi obecnie skłania się większość rynkowych ekonomistów.

Marzec przyniesie nową projekcję inflacyjną NBP. Ta z listopada zakładała, że inflacja CPI powróci do 2,5-procentowego celu dopiero w drugiej połowie 2026 roku. A i to tylko przy założeniu, że stopy procentowe NBP pozostaną bez zmian w całym okresie projekcji. Zatem z tego dokumentu nie wynika, aby były spełnione kryteria pozwalające poluzować politykę monetarną. Tym bardziej że inflacja bazowa – czyli wskaźnik po wyłączeniu mocno niepewnych cen energii i żywności – przynajmniej do końca 2026 roku utrzyma się wyraźnie powyżej celu.

"Oczekujemy, że RPP pozostawi stopy procentowe na niezmienionym poziomie, co jednogłośnie sugerują jej przedstawiciele, wykluczając możliwość rozpoczęcia dyskusji o obniżkach wcześniej niż pod koniec 1q25" – napisali w porannym raporcie ekonomiści PKO BP.

"Nadal uważamy, że - przy aktualnej retoryce RPP - najbardziej prawdopodobnym momentem rozpoczęcia obniżek stóp procentowych jest maj 2025, a łączna skala obniżek stóp w przyszłym roku wyniesie 100pb. Jednocześnie nie wykluczamy, że Rada może się zdecydować na pierwszą obniżkę nieznacznie wcześniej" – dodali eksperci PKO BP.

Inflacja hasa daleko od celu i ani myśli zwalniać

Problem ze spekulacjami dotyczącymi przyszłorocznych redukcji stóp w NBP jest taki, że dynamika procesów inflacyjnych w polskiej gospodarce nadal zdecydowanie przekracza dopuszczalne normy. Co prawda w listopadzie inflacja CPI spowolniła z 5,0% do 4,6%, ale była to tylko konsekwencja efektów bazy (niskiej w X ’23 i wyższej w XI ’23). Ekonomiści zakładają, że w grudniu powróci ona w okolice 5% rocznie i może jeszcze trochę przyspieszyć na początku 2025 roku.

Tym bardziej że miesięczny przyrost CPI (0,4% mdm w listopadzie i 0,3% mdm w październiku) jak na razie nie sprzyja powrotowi rocznej dynamiki w pobliże 2,5-procentowego celu. A to wszystko w warunkach deflacji na paliwach oraz kompletnie wytłumionej presji inflacyjnej w przemyśle. Nadal jednak GUS raportuje galopujące ceny wielu usług.

Równocześnie najnowsze dane z polskiej gospodarki wskazują na istotne spowolnienie wzrostu. Jednakże nie przeszkadza to w utrzymaniu dwucyfrowej dynamiki nominalnych płac w sektorze przedsiębiorstw w otoczeniu praktycznie nieistniejącego bezrobocia. Stąd też nawet w warunkach niemalże stagnacji gospodarczej presja inflacyjna pozostaje silna.

Nadal w recesji pogrążone jest budownictwo, transport oraz przemysł. Pogarszają się też nastroje polskiego konsumenta. Dezinflacyjnie działa także dekoniunktura w Niemczech – czyli najważniejszym partnerze handlowym Polski.

Mimo to w dalszym ciągu widzimy, że inflacja CPI już od 5 lat (z pojedynczymi wyjątkami) przekracza 2,5-procentowy cel inflacyjny Narodowego Banku Polskiego. I zgodnie z projekcjami samego NBP ma go przekraczać przez kolejne dwa lata. Razem daje to 7 lat niezrealizowanego mandatu banku centralnego. Wygląda to bardzo źle i już nie sposób tłumaczyć tego turbulencjami zewnętrznymi (Ukraina) czy koronawirusem. Rację mogą mieć zatem ci członkowie RPP, którzy domagają się… podniesienia stóp w NBP.

Presja na redukcję stóp procentowych w NBP przychodzi za to z zagranicy. W listopadzie Rezerwa Federalna dokonała drugiej z rzędu obniżki stóp procentowych, tym razem tnąc je o 25 pb. po 50-punktowej redukcji we wrześniu. Stopy intensywnie tnie także Europejski Bank Centralny. Oba banki nie zważają przy tym na fakt, że inflacja wciąż przekracza preferowane przez decydentów 2%.

To wszystko wywiera presję na RPP, aby przyłączyła się do globalnego trendu poluzowania warunków monetarnych. Chociaż w Polsce nie za bardzo pozwala na to wciąż wysoka inflacja i bardzo ekspansywna polityka fiskalna, to NBP w 2025 roku prawdopodobnie nie będzie miał tu większego pola manewru i na jakieś obniżki pewnie się zdecyduje.

Być może nieco więcej światła na przyszłość polskiej polityki monetarnej rzuci grudniowy komunikat RPP, który ma zostać opublikowany w środę 16:00. Natomiast w czwartek o 15:00 na mównicy stanie prezes NBP Adam Glapiński i będzie wyjaśniał opinii publicznej pobudki, którymi kierowała się Rada.

Źródło:![]()

Bengali (Bangladesh) ·

Bengali (Bangladesh) ·  English (United States) ·

English (United States) ·  Polish (Poland) ·

Polish (Poland) ·